新聞中心

News Center

中山市火炬開發(fā)區(qū),一家臺灣電子公司的廠區(qū)內(nèi),一條6~7米的組裝產(chǎn)線上只有三名工人。工人負(fù)責(zé)外觀檢測,而同步工作的還包括兩臺可與人類親密合作的新型工業(yè)機器人。

艾利特的協(xié)作機器人在人機混合的環(huán)境中應(yīng)用于PCB板取放

在2018年開始進(jìn)行工廠流水線自動化改造的這家電子企業(yè)發(fā)現(xiàn),目前,用機器完全取代人的“無人工廠”并不容易實現(xiàn),工作島和工站間的物料移載仍需要人工,人機協(xié)作于是成為場景常態(tài)。

為此,他們已采購了30臺可和人一起工作的機器人,它們就是當(dāng)前工業(yè)機器人領(lǐng)域方興未艾的一個新品類——協(xié)作機器人。

相比誕生于上世紀(jì)50年代的傳統(tǒng)工業(yè)機器人,已有十多年發(fā)展歷史的協(xié)作機器人仍是后起之秀。

它的顯著特點是安全性更高,不用像負(fù)載重、速度快的傳統(tǒng)工業(yè)機器人那樣被“鐵籠”束縛,可以和人親密合作,共同完成任務(wù),被普遍認(rèn)為是新一代工業(yè)自動化的重要方向。

傳統(tǒng)工業(yè)機器人(左)和協(xié)作機器人(右)的典型工作場景

而自今年年初以來的疫情,又進(jìn)一步推高了包括協(xié)作機器人在內(nèi)的整個自動化市場的需求。

安永會計師事務(wù)所的一項調(diào)查發(fā)現(xiàn),疫情期間,接受調(diào)查的45個國家和地區(qū)的2900名企業(yè)高管中,近一半的企業(yè)管理層有加快發(fā)展自動化的計劃。約41%的受訪者表示,疫情結(jié)束后他們將專注于數(shù)字和技術(shù)方面的投資。

上述電子企業(yè)的30臺協(xié)作機器人中,就有20臺采購于疫情之后。

但協(xié)作機器人一直以來也面臨一個質(zhì)疑:整體銷量不高。

該領(lǐng)域的全球第一大公司、丹麥廠商優(yōu)傲機器人(Universal Robots,以下簡稱UR)從2007年成立以來,一共賣出了4.6萬臺協(xié)作機器人,在同一時間段(2008~2019年)工業(yè)機器人超過270萬臺的整體保有量中只占不到0.37%。

然而,仔細(xì)拆解數(shù)據(jù),近5年來,協(xié)作機器人細(xì)分市場正迎來拐點。

以UR為例,他們在2008年推出了第一款協(xié)作機器人UR5,而直到2016年以前的8年里,UR協(xié)作機器人的累計銷量只有6500臺,也就是說,其4.6萬臺總銷量中的3.95萬臺,即85.7%都發(fā)生在最近3年半。

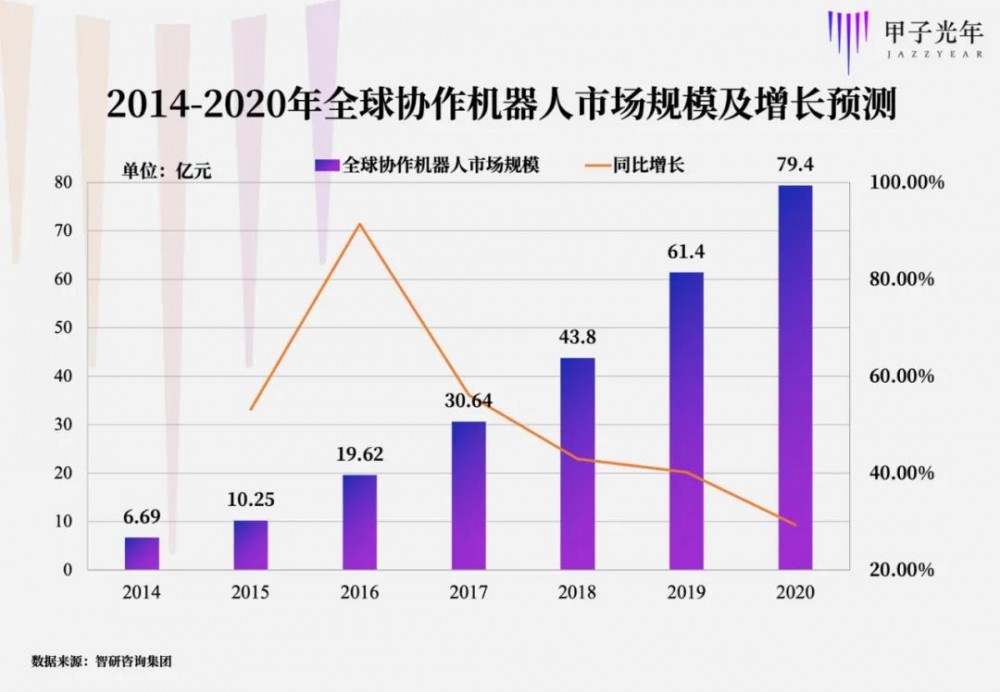

UR之外,整個協(xié)作機器人市場也在2015年之后進(jìn)入快速增長期。據(jù)高工機器人研究院發(fā)布的數(shù)據(jù),從2014年到2018年,協(xié)作機器人銷量的年復(fù)合增速為58%。即使在全球工業(yè)機器人銷量整體出現(xiàn)負(fù)增長的2019年,協(xié)作機器人也保持了超過30%的銷量增長。

需求刺激下,協(xié)作機器人成了國內(nèi)外廠商的必爭之地。

據(jù)數(shù)據(jù)顯示,截至2019年7月,全球協(xié)作機器人廠商數(shù)量已超過100家,其中進(jìn)入中國市場的協(xié)作機器人廠商數(shù)量超過70家。ABB機器人、發(fā)那科(FANUC)、安川機器人(Yaskawa)、庫卡(KUKA)、“機器人四大家族”都有自己的協(xié)作機器人產(chǎn)品線。

面對新機會,國內(nèi)也出現(xiàn)了一批協(xié)作機器人新興企業(yè),包括艾利特、遨博、節(jié)卡等。

其中,前文提及的臺灣電子企業(yè)產(chǎn)線上的30臺協(xié)作機器人就來自艾利特。

在協(xié)作機器人領(lǐng)域,成立于2016年9月的艾利特非常特別,其實直到2018年底,他們才開始專注協(xié)作機器人。

此前,這家由北京航空航天大學(xué)博士、北京交通大學(xué)副教授曹宇男創(chuàng)立的工業(yè)機器人公司曾嘗試過機器人控制系統(tǒng)、小型工業(yè)機器人、六軸及七軸協(xié)作機器人等產(chǎn)品線。從這個角度,相比UR、遨博等公司,艾利特是該領(lǐng)域的“后來者”。

但聚焦到該領(lǐng)域后,艾利特在2019年完成了億元融資,2020年以來其協(xié)作機器人出貨量同比前一年增長近10倍;目前已獲得了富士康、長江電子、大金空調(diào)、信錦集團、長城汽車、蔚來汽車等覆蓋汽車零部件、3C電子、金屬加工、機床上下料、包裝物流等行業(yè)的頭部客戶,頗有后來居上的勢頭。

本文,「甲子光年」采訪了艾利特創(chuàng)始人曹宇男、銷售總監(jiān)吳非、投資人朗瑪峰創(chuàng)投合伙人呂釗建、元禾原點合伙人樂金鑫以及艾利特的客戶企業(yè)負(fù)責(zé)人。

當(dāng)行業(yè)老兵面對細(xì)分的新領(lǐng)域,會有哪些機會和可能?艾利特正在逐漸交出答卷。

1.為什么是協(xié)作機器人?

目前在協(xié)作機器人領(lǐng)域發(fā)展勢頭不錯的艾利特,在2019年才收斂至這一細(xì)分領(lǐng)域。

此前,艾利特曾試圖覆蓋工業(yè)機器人領(lǐng)域全產(chǎn)品線,包括小型工業(yè)機器人、六軸及七軸輕型協(xié)作機器人、機器人智能視覺解決方案。再之前,2016年成立之時,艾利特專注于機器人控制系統(tǒng)的研發(fā)。

做出收斂的決策,很大程度上來自于產(chǎn)業(yè)現(xiàn)實的反饋。

一方面是趨勢判斷——協(xié)作機器人是自動化的新方向。

曹宇男認(rèn)為,工業(yè)機器人是工業(yè)經(jīng)濟、大規(guī)模生產(chǎn)的產(chǎn)物,強調(diào)標(biāo)準(zhǔn)化,而協(xié)作機器人可以滿足中小企業(yè)的定制化和柔性制造需求,符合未來制造業(yè)的發(fā)展趨勢。

艾利特銷售總監(jiān)吳非此前曾任職UR華東和華北區(qū)域銷售負(fù)責(zé)人。吳非告訴「甲子光年」,在UR時,他們就估計未來幾年內(nèi),整個全球的協(xié)作機器人(的銷售額)會上升到百億數(shù)量級。

從應(yīng)用場景看,除制造業(yè)之外,協(xié)作機器人還可以用在醫(yī)療保健、實驗室、物流、農(nóng)業(yè)、消費零售等場景中。

另一方面,收斂也是競爭格局下的選擇:比起已進(jìn)入紅海的傳統(tǒng)工業(yè)機器人賽道,協(xié)作機器人則是國內(nèi)廠商更容易獲得突破的方向。

吳非告訴「甲子光年」,中國企業(yè)做工業(yè)機器人并非完全沒有機會,但也會比較艱難。

從整個格局來看,工業(yè)機器人領(lǐng)域,四大家族ABB、發(fā)那科、安川電機、庫卡的行業(yè)壟斷地位短時間內(nèi)難以撼動。

四大家族牢牢掌握著汽車零部件、整車裝配、航空領(lǐng)域的高端制造、焊接等核心場景,并擁有主流的四軸、六軸機器人的完整產(chǎn)品矩陣,以及分工明確的科研人員體系;對核心供應(yīng)鏈把控上,它們也可以用低價拿到供應(yīng)鏈最好的品質(zhì)和交期。

最終,無法進(jìn)入主戰(zhàn)場的國產(chǎn)企業(yè)更多著眼于細(xì)分市場。曹宇男認(rèn)為,細(xì)分市場的弊端在于天花板有限且產(chǎn)品線易分散,與此同時,國內(nèi)工業(yè)機器人賽道也存在不少低價營銷的“攪局者”。

最終導(dǎo)致的結(jié)果是,工業(yè)機器人賽道國內(nèi)廠商很難有毛利率支撐,與四大家族的差距越來越大。

2019年,ABB、發(fā)那科、安川電機、庫卡的毛利率分別為31.8%、35.8%、30.3%、21.2%。而國內(nèi)廠商盡管市占率連連提升,卻奈何沒有盈利空間,機器人本體業(yè)務(wù)毛利率大概為10%~20%。

較于已經(jīng)發(fā)展五六十年的工業(yè)機器人,協(xié)作機器人是比較新的領(lǐng)域,目前行業(yè)內(nèi)沒有絕對壟斷的企業(yè),對所有企業(yè)來說都有機會。

一方面,協(xié)作機器人全球市場發(fā)展時間并不長,目前最大的廠商UR的地位也并非無可企及。

2007年UR原型機于丹麥問世,2008年,UR發(fā)布了第一款可以與員工一起安全操作的協(xié)作機器人UR5,從歐洲開始推廣,全球協(xié)作機器人市場開始逐漸起步。

中國市場則更新,升溫也是近幾年的事情。UR在2011年底進(jìn)入中國市場,但前幾年一直不溫不火,訂單往往是一兩臺的交易。2015年,國內(nèi)協(xié)作機器人廠商開始推廣協(xié)作機器人,2016~2019年這一市場才小幅爆發(fā)。

也正是因為這一領(lǐng)域很新,在對核心供應(yīng)鏈的把握上,國內(nèi)和國外品牌差距也更小。

曹宇男告訴「甲子光年」,在供應(yīng)鏈方面,因過往17年的在產(chǎn)品側(cè)機器人技術(shù)的積累,艾利特協(xié)作機器人核心零部件的自研率可以達(dá)到90%。

協(xié)作機器人核心零部件主要在于關(guān)節(jié)模組和控制器。

關(guān)節(jié)模組方面,除減速器以外,艾利特目前已經(jīng)可以實現(xiàn)其他核心零部件全部自主設(shè)計;而控制器是艾利特創(chuàng)立伊始就開始自主研發(fā)的產(chǎn)品,也是艾利特多年積累、占據(jù)優(yōu)勢的領(lǐng)域。

“在供應(yīng)鏈上我們和國外的核心競品并沒有很大的差距,甚至于在某些方面還做了不少可制造性設(shè)計的降本,更有優(yōu)勢。”曹宇男介紹稱。

相對高自研比例的供應(yīng)鏈體系,又進(jìn)一步帶來了相對高的毛利。

曹宇男介紹,目前艾利特在月出貨量50至80臺的情況下,毛利率水平完全足夠支撐一個創(chuàng)業(yè)公司的日常運營成本,而協(xié)作機器人產(chǎn)品線的毛利率一直以來比工業(yè)機器人產(chǎn)品線高兩倍。

在中國協(xié)作機器人市場,看到機會的玩家也戰(zhàn)火正酣。據(jù)數(shù)據(jù),2017年中國市場協(xié)作機器人銷量排名前幾位的是UR、達(dá)明、遨博、ABB、大族機器人、Rethink Robotics;2018年時Rethink Robotics已倒閉出局,新晉國內(nèi)廠商增加。

企業(yè)市場份額排名變動的劇烈,也凸顯了這一賽道競爭格局尚未定型。

也因此,艾利特的收斂看似是“壯士斷腕”,實際上是公司深思熟慮的經(jīng)營策略——集中優(yōu)勢做更有贏面的事情。

2018年底,艾利特發(fā)展至新階段,新產(chǎn)品從研發(fā)到進(jìn)入市場,曹宇男發(fā)現(xiàn)教學(xué)工作與創(chuàng)業(yè)公司管理間的沖突難以彌合,在這時候選擇了“自斷后路”,從任職8年的北京交通大學(xué)離開,all in到創(chuàng)業(yè)中。

“對創(chuàng)業(yè)公司而言,在資源和資金有限的情況下,一定要在一個戰(zhàn)場上把優(yōu)勢做到足夠領(lǐng)先,才可能有精力來做第二戰(zhàn)場。” 曹宇男提及,把產(chǎn)品線鋪開的方式并不適合創(chuàng)業(yè)公司,打透一個產(chǎn)品才容易贏。

2.如何做協(xié)作機器人

看準(zhǔn)方向,找到贏面,聚焦協(xié)作機器人之后,艾利特確實取得了不錯的成績。

2020年以來,艾利特協(xié)作機器人出貨量同比2019年將實現(xiàn)近10倍增長。目前,艾利特已獲得了汽車零部件、3C電子、金屬加工、機床上下料、包裝物流等行業(yè)頭部客戶,包括富士康、長江電子、大金電子、信錦集團、長城汽車、蔚來汽車等。

為什么短短一年可以做得這么快?

第一個關(guān)鍵是找對人——從2019年初開始,艾利特陸續(xù)吸引了全球協(xié)作機器人頭部廠商UR中國區(qū)的核心成員。

目前的銷售總監(jiān)吳非告訴「甲子光年」,之所以選擇艾利特,是因為在國內(nèi)廠商中艾利特對技術(shù)追求比較執(zhí)著,核心零部件多為自研,某些程度上自主性甚至比UR還要高。

為說服幾員大將加入艾利特,曹宇男簡直是“十顧茅廬”,誠意和重視程度也打動了吳非,“艾利特團隊是很單純想做事情的人”。

此前,吳非在UR從區(qū)域銷售做起,一直到升任華東、華北、華中三大區(qū)銷售經(jīng)理,并連續(xù)兩年拿下銷冠,將UR市場體量做到了全國第一。

搭建好一支頂尖團隊對創(chuàng)業(yè)公司來說至關(guān)重要,尤其是新賽道,這也許是之后在競爭中占據(jù)有利位置的關(guān)鍵。

精銳部隊組建完之后的關(guān)鍵是做好產(chǎn)品定義。

曹宇男信奉的原則是,做更好的產(chǎn)品,而非更高的產(chǎn)品。

更高意味著技術(shù)路線的創(chuàng)新,而更好的產(chǎn)品,是指工程能力,產(chǎn)品更符合市場需求。

可以對比協(xié)作機器人兩家鼻祖企業(yè)截然不同的結(jié)果——UR不斷在全球市場擴張,而被亞馬遜創(chuàng)始人貝索斯持續(xù)加注的Rethink Robotics卻在2018年因銷量不利宣布關(guān)門。

曹宇男看來,Rethink Robotics即做的是“更高階的產(chǎn)品”,而UR成功的關(guān)鍵則是穩(wěn)扎穩(wěn)打做“更好的產(chǎn)品”。

Rethink Robotics的創(chuàng)始人Brooks此前就是MIT計算機與人工智能實驗室主任、上市公司創(chuàng)始人,中規(guī)中矩的產(chǎn)品和創(chuàng)意已經(jīng)不能令他興奮。Rethink歷史上一共推出過兩款協(xié)作機器人產(chǎn)品,一款雙臂機器人Baxter和一款七軸單臂機器人Sawyer。

雙臂與七軸,造價比傳統(tǒng)機器人更高,但市場卻并不認(rèn)可。Rethink在10年中里一共只賣了2500臺,而且其中不少是賣給了高校實驗室。

對比來看,UR則是悄然蓄勢,在漸進(jìn)式創(chuàng)新中步步為營。UR的協(xié)作機器人采用模塊化設(shè)計,在更加安全、易用的前提下,負(fù)載、重復(fù)精度不輸傳統(tǒng)機器人,價格也只是稍高。

艾利特在全矩陣產(chǎn)品線時期,也做過七軸協(xié)作機器人。2018年的時候,曹宇男戲稱當(dāng)時還是“高校老師心態(tài)”,“當(dāng)時覺得UR早就做了六軸協(xié)作機器人,我再做個一樣的算什么意思,挺丟人的,于是上來跟我們研發(fā)說能不能做個比較牛的東西,做七軸,也做了關(guān)節(jié)力控、精度優(yōu)化。”

做算法出身的曹宇男知道這件事情的難度,但市場邏輯卻并非如此。“做了沒人買單,這是個很可怕的事情。”曹宇男說:“做一個高階的東西并不難,做一個好的東西以及好上加好的東西比較難。”

而“好的產(chǎn)品”本質(zhì)在于市場需求,這也是產(chǎn)品定義的關(guān)鍵。

技術(shù)上的“高階”固然性感,但想要贏的創(chuàng)業(yè)公司還是要面對市場,產(chǎn)品定義的關(guān)鍵是客戶需求。

以艾利特在2020年推出的對標(biāo)UR的e系列產(chǎn)品的CS(Cobots Superior)系列協(xié)作機器人為例,在硬件方面,CS采用了全新的軸承支撐結(jié)構(gòu)和抱閘系統(tǒng),在重復(fù)定位精度、載重等方面更精進(jìn)。

而軟件方面,則是艾利特更有優(yōu)勢的一點。

CS系列進(jìn)行了更全面的改革,用兼容Python的腳本語言,以及更直觀、簡化的編程界面,減少了開發(fā)難度以及后續(xù)集成時間。在產(chǎn)品維保上,僅需6~10分鐘,其單關(guān)節(jié)就可被替代,大幅節(jié)約了后期維修成本。

曹宇男告訴「甲子光年」,在腳本上艾利特也進(jìn)行了反復(fù)討論,UR的產(chǎn)品是基于類Python腳本,艾利特最開始也考慮此種編程方式,這樣可以使UR的用戶更容易直接替代。但最終選擇直接用Python進(jìn)行編程,是為了使客戶基礎(chǔ)更為廣泛,二次開發(fā)門檻更低。“基本上現(xiàn)在中學(xué)生都可以做一些Python編程,我們希望將來這個東西大部分工程師以及其他人都會使用。”

曹宇男認(rèn)為,目前時間點,協(xié)作機器人產(chǎn)品成功的關(guān)鍵,在于基于腳本編程的開放式操作系統(tǒng)。這是最底層的東西,是UR能成功的原因。

艾利特協(xié)作機器人正在操作挖掘機

艾利特投資方之一、元禾原點合伙人樂金鑫在AI領(lǐng)域布局廣泛,投出了寒武紀(jì)、云從科技等獨角獸,他表示艾利特自研的機器人控制系統(tǒng),在未來協(xié)作機器人落地到工業(yè)及更多垂直場景時會發(fā)揮非常重要作用。

樂金鑫告訴「甲子光年」,2017年,協(xié)作機器人概念比較火,但實際落地看,各個廠商還沒有完全得到標(biāo)桿客戶,他們的投資邏輯更傾向于選擇掌握底層技術(shù)擁有正向產(chǎn)品開發(fā)能力的團隊,也因此選擇了艾利特。

樂金鑫認(rèn)為,就機器人本體而言,硬件雖然起步門檻高,供應(yīng)鏈成熟之后區(qū)分度和成本都會降低,而最根本的角力是基于軟件和算法的在場景適用性上的控制,“好比打通任督二脈”。

“這一點是分水嶺,你就能在市場上把有未來的公司和沒有未來的公司區(qū)分出來。”樂金鑫告訴「甲子光年」,掌握底層技術(shù)的公司可以根據(jù)不同場景調(diào)整自己的產(chǎn)品結(jié)構(gòu),面對未來更有競爭力,而僅僅是做集成、快速復(fù)制產(chǎn)品的公司,會很難適應(yīng)未來更多多元化場景。

而艾利特團隊在機器人底層控制技術(shù)上積累了17年。

2002年,曹宇男從北航直博保送至國家第一個機器人方向院士張啟先教授,同年張教授不幸病逝,他進(jìn)入北航機器人研究所所長、國家863專項機器人專家組組長王田苗教授處繼續(xù)深造,也奠定了未來主攻機器人控制技術(shù)的研究方向。

團隊幾位核心創(chuàng)始人也是在北航機器人研究所相遇,并切實參與進(jìn)國內(nèi)機器人控制系統(tǒng)的早期發(fā)展史。2003年開始,他們跟廣州數(shù)控合作開發(fā)了第一款國產(chǎn)車床數(shù)控系統(tǒng)。

更為開放、編程簡單也是此前客戶選擇艾利特的原因之一。

艾利特的客戶、一家電子企業(yè)自動化部門負(fù)責(zé)人告訴「甲子光年」,此前他們的自動化生產(chǎn)線使用的其他工業(yè)機械臂,有的必須要連電腦,編程方式繁瑣,對此需要有C語言基礎(chǔ)的人員才好操作,整個部門的技術(shù)人員中會用的人太少;而艾利特的協(xié)作臂編程環(huán)境簡單易懂,部門技術(shù)人員都會用。

這家電子企業(yè)主要應(yīng)用協(xié)作機器人進(jìn)行軸承底座在生產(chǎn)線中的取放,目前已采購艾利特EC66/EC63系列產(chǎn)品30臺。上述負(fù)責(zé)人告訴「甲子光年」,艾利特團隊會經(jīng)常聯(lián)系他們跟進(jìn)運用狀況。此前,他們在做第二條自動化產(chǎn)線時接線上面有些問題,聯(lián)系艾利特技術(shù)人員之后,當(dāng)天下午就派了人過來,下午就已經(jīng)恢復(fù)正常,這也是他們選擇艾利特的原因。

艾利特協(xié)作機器人在車間工作

曹宇男坦言,目前選擇艾利特產(chǎn)品替換UR產(chǎn)品的客戶更多還是基于價格。

不過,相比國內(nèi)其他廠商的協(xié)作機器人,艾利特的價格并不便宜。曹宇男非常反對“低價替代”的邏輯,認(rèn)為國內(nèi)廠商的首要任務(wù)是打造出“好用”而非“便宜”的產(chǎn)品,規(guī)模提升之后,降本空間自然也會增加。

“不能低個頭自己先矮半截,說我賣得便宜、東西差點,你能接受就行,這個邏輯我是不能接受的。”曹宇男看得很長遠(yuǎn),“UR產(chǎn)業(yè)鏈部署在北歐,因而受高成本掣肘嚴(yán)重,未來不排除會將生產(chǎn)線制程搬至低成本國。到那時沒有技術(shù)實力的國內(nèi)廠商將無法生存。”

產(chǎn)品力的提升也是艾利特未來一年時間里的主要工作之一。曹宇男表示,艾利特一定要做一款“能夠和UR掰手腕的產(chǎn)品”。

艾利特在控制領(lǐng)域、軟件、算法上的積累也是他們能夠獲得資本市場關(guān)注的原因。

2016年,在只有原型機的情況下,朗瑪峰創(chuàng)投合伙人呂釗建卻相中了艾利特團隊,一周內(nèi)就以“并不便宜”的價格確定了融資。

當(dāng)年6月,艾利特完成朗瑪峰創(chuàng)投的1500萬元人民幣pre-A輪融資。同年9月,艾利特北京公司正式成立。2018年1月,艾利特獲由策源創(chuàng)投領(lǐng)投,元禾原點跟投5000萬人民幣的A輪融資,并在2019年完成由國中創(chuàng)投領(lǐng)投,元禾原點、策源創(chuàng)投、索道資本跟投的近億元人民幣B輪融資。

“從更長的時間周期上來看,艾利特?zé)o論是創(chuàng)始人還是整個團隊,無論是在硬件、軟件和算法領(lǐng)域,都是在國內(nèi)比較難找出來的、配合得非常好的團隊。對于發(fā)展速度,我們也要尊重產(chǎn)業(yè)的發(fā)展規(guī)律。”朗瑪峰呂釗建告訴「甲子光年」。

這個在此深耕已久的團隊,已經(jīng)蓄勢待發(fā)。

3.多大機會?誰的機會?

創(chuàng)業(yè)和投資往往都是選賽道,不同賽道意味著不同的未來天花板。

目前來看,協(xié)作機器人在整個工業(yè)機器人賽道中仍占據(jù)很小比例——2019年全球協(xié)作機器人的銷量只占工業(yè)機器人市場的6.5%左右。

從客戶認(rèn)知來看,目前協(xié)作機器人還處于市場導(dǎo)入階段。“一個現(xiàn)實情況是,現(xiàn)在我們的銷售人員和代理商在和客戶介紹產(chǎn)品時候,都還要先介紹什么是協(xié)作機器人。”曹宇男說,這也側(cè)面佐證了,盡管協(xié)作概念在資本市場已如雷貫耳,但在客戶側(cè)還是早期階段,客戶對協(xié)作機器人的理解會是循序漸進(jìn)的過程,可能無法迎來突變。

而從制造業(yè)發(fā)展趨勢看,這也是一個想象空間巨大的賽道。

朗瑪峰創(chuàng)投呂釗建告訴「甲子光年」依據(jù)出貨量來測算市場規(guī)模是缺乏依據(jù)的,協(xié)作機器人是方向上的事情。未來中國有多大的空間,無法用歷史上數(shù)據(jù)可以去統(tǒng)計出來,它其實是不斷演變的。

協(xié)作機器人打破了只能應(yīng)用于工業(yè)場景的限制,在醫(yī)療、教育培訓(xùn)、新零售等服務(wù)業(yè)場景中同樣具有廣闊的應(yīng)用前景。隨著AI的成熟以及智能化的提高,協(xié)作機器人也可以通過引導(dǎo)式編程、捕捉與模仿記錄下人類動作,完成泡茶、泡咖啡、調(diào)制雞尾酒等工作。

圖為肯德基超級甜品店,協(xié)作機器人正在制作冰淇淋。

艾利特協(xié)作機器人正在制作奶茶

艾利特吳非舉了醫(yī)療行業(yè)的例子——國內(nèi)三甲醫(yī)院就3萬家,再加上很多衛(wèi)生服務(wù)站,可能有10萬家左右的市場。在未來,手術(shù)或者康復(fù)類的理療都需要機器人或者其他助手的輔助,僅僅看醫(yī)療場景,就是非常大的數(shù)量級。

另外一個巨大的市場空間是中小企業(yè),這也契合柔性制造的趨勢。

相比傳統(tǒng)機器人,單價更低、安全性更高的協(xié)作機器人對中小企業(yè)更友好,而僅僅是中國中小企業(yè)的數(shù)量就達(dá)到3000多萬家,占企業(yè)總數(shù)90%以上。基于如此龐大的潛在用戶基數(shù),整個協(xié)作機器人市場的未來增長預(yù)期仍然非常高。

更大視角來看,協(xié)作機器人在未來企業(yè)智能化版圖里占據(jù)很重要的位置。

“協(xié)作機器人演進(jìn)的方向類似于傳統(tǒng)功能手機向智能手機演進(jìn)的方向,它更強調(diào)開放的平臺屬性、易用性,以及快速適配、柔性化能力。”曹宇男告訴「甲子光年」。

元禾原點樂金鑫告訴「甲子光年」,在他們整個投資版圖中,艾利特卡在了一個很核心的位置,處于“執(zhí)行層”。

“To C場景中,最普適的人機交互設(shè)備就是手機,那么在未來的to B場景里,有沒有一個產(chǎn)品可以演變成像手機這樣的角色,可以融合各種場景、負(fù)載所有信息,包括執(zhí)行?應(yīng)該就是機器人。”樂金鑫說。

樂金鑫舉例,在to B領(lǐng)域機器人的重要位置——比如基于IoT的智能工廠,上位是工廠的決策系統(tǒng),下位需要所有的傳感器去收集各種生產(chǎn)要素信息,上傳至系統(tǒng)后經(jīng)過知識系統(tǒng)做決策,最后由機器人完成執(zhí)行。在這個場景中,機器人是末端執(zhí)行機構(gòu),也是所有融合傳感的載體。

在今年6月的北京智源大會上,奇績創(chuàng)壇創(chuàng)始人兼CEO陸奇做了以《AI創(chuàng)業(yè)發(fā)展趨勢:機會與挑戰(zhàn)》為主題的演講。陸奇認(rèn)為,由于人工智能時代的技術(shù)特性,會誕生好多個平臺生態(tài),商業(yè)價值非常廣,其中存在機會的賽道包括自動駕駛、智能場所、機器人、個人助手和城市大腦。

更大的增量市場,也來自未來更具想象力的場景。

呂釗建告訴「甲子光年」,加深對行業(yè)的理解是所有中國的機器人公司都需要補的功課,也是接下來競爭的關(guān)鍵——如何和用戶一起去討論未來不同行業(yè)的產(chǎn)品形態(tài)。

開放性是前提,未來必將出現(xiàn)更多人與機器、機器與機器交互的場景,在掌握底層技術(shù)的基礎(chǔ)上,也需要行業(yè)想象力。

從這一點來看,競爭才剛剛開始。

2023-02-10

2023-02-09

2023-01-03

2022-12-29